Sistema:

El término sistema designa un conjunto de elementos en interrelación dinámica organizada en

función de un objetivo, con vistas a lograr los resultados del trabajo de una organización. (J. DE

ROSNAY).

Criterios para la evaluación del desempeño de un sistema.

Existen tres criterios comúnmente utilizados en la evaluación del desempeño de un sistema,

los cuales están muy relacionados con la calidad y la productividad: eficiencia, efectividad y

eficacia. Sin embargo, a veces, se les mal interpreta, mal utilizan o se consideran sinónimos;

debido a ello, se cree conveniente puntualizar estas definiciones.

La eficiencia: Se le utiliza para dar cuenta del uso de los recursos o cumplimiento de

actividades con dos acepciones: la primera, como relación entre la cantidad de recursos

utilizados y la cantidad de recursos que se había estimado o programado utilizar; la segunda,

como grado en el que se aprovechan los recursos utilizados transformándolos en productos.

La efectividad: es la relación entre los resultados logrados y los resultados que nos habíamos

propuestos, y da cuenta del grado de cumplimiento de los objetivos que hemos planificado:

cantidades a producir, clientes a tener, órdenes de compras a colocar, etc. Cuando se

considera la efectividad como único criterio se cae en los estilos efectivistas, aquellos donde lo

importante es el resultado, no importa a qué costo.

La eficacia: valora el impacto de lo que hacemos, del producto o servicio que prestamos. No

basta con producir con 100% de efectividad el servicio o producto que nos fijamos, tanto en

cantidad y calidad, sino que es necesario que el mismo sea el adecuado, aquel que logrará

realmente satisfacer al cliente o impactar en nuestro mercado. El comportamiento de estos

tres criterios en conjunto nos da de forma global la medida de competitividad de la empresa.

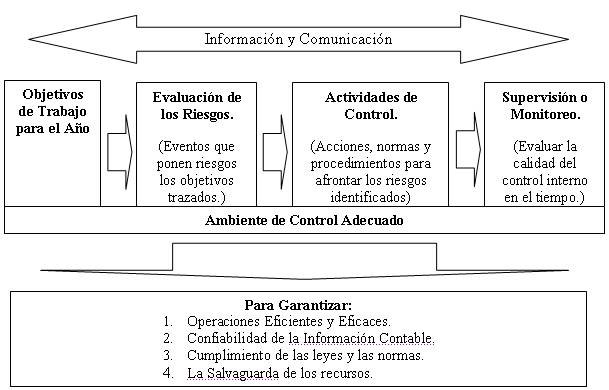

Control: Es la función fundamental de la ingeniería cuyo mayor propósito es medir, evaluar y

corregir las operaciones del proceso, máquina o sistema bajo condiciones dinámicas para

lograr los objetivos deseados dentro de las especificaciones de costo y seguridad. (Handbook

of Industrial Engineering)

El control es un proceso por medio del cual se modifica algún aspecto de un sistema para que

se alcance el desempeño deseado en el mismo. La finalidad del proceso de control es hacer

que el sistema se encamine completamente hacia sus objetivos. El control no es un fin en sí

mismo, es un medio para alcanzar el fin, o sea mejorar la operación del sistema.

Control es una función de administración que se elabora para asegurar que los hechos

concuerden con los planes. Para que sea eficaz, se debe enfocar al presente, se debe centrar

en la corrección y no en el error, debe, asimismo, ser específico, de tal forma que se concentre

en los factores claves que afecten los resultados. Es universal y abarca todas las fases de la

empresa (Burfk Scanlan/1987).

Algunos autores como S. García Echevarria (1991) aseguran que el tema del “controlling”,

adquiere en la actualidad una nueva interpretación porque la empresa se encuentra en un

proceso de cambio total. Este autor establece que se deben descubrir los entornos y las

potencialidades propias de la Organización; pues el sistema de dirección tiene que orientarse a

descubrir las estrategias para adaptarse a situaciones cambiantes. Define el Controlling

Moderno como la filosofía de la anticipación y la terapia de la prevención.

Una de las claves fundamentales del Controlling Moderno radica básicamente en:

La función de coordinación.

La vinculación del presente con el futuro.

La coordinación en el comportamiento de los hombres en las distintas funciones

heterogéneas, coordinadas de forma homogénea en cuanto a criterios económicos.

¿Cómo hacer productivos los sistemas de control?

El Control está estrechamente vinculado con la planeación y el establecimiento de objetivos.

Como un sistema de control debería medir decisiones correctas, es importante que los

objetivos establecidos en el proceso de planeación sean relevantes para el propósito de la

empresa. Esto significa que los controles deberían medir el desempeño en las áreas de

resultados claves. En otras palabras, les deberían destacar los logros importantes, no los

triviales. Los controles también deberían señalar las desviaciones a un costo mínimo, y sus

beneficios superiores a los costos.

También se requiere que los controles sean suficientemente sencillos para que puedan

comprenderse, mostrar de una manera oportuna desviaciones en relación con los estándares

para que puedan iniciarse acciones correctivas antes de que se conviertan en grandes

problemas.

Joan M. Amat define que el problema del Control radica en el diseño de los mecanismos que

permiten la coincidencia entre el comportamiento individual y el requerido por la

organización, y que existen tres tipos de Control: Estratégico, de Gestión y Operativo.

Control Estratégico: Se basa en la planificación estratégica, por consiguiente es a largo plazo y

se centra en los aspectos ligados a la adaptación al entorno, comercialización, mercados,

recursos productivos, tecnología, recursos financieros, etc.

Control de Gestión: Se basa en la realización de presupuestos, planificación presupuestaria a

corto plazo (menos de un año), intenta asegurar que la empresa, así como cada departamento

de forma individual logren sus objetivos.

Control Operativo: Dirige su acción hacia la planificación operativa, es decir, que asegura que

las tareas realizadas en cada puesto de trabajo día a día se realicen correctamente.

Refiriéndonos a los conceptos brindados por los diferentes autores podemos observar que

todos coinciden en que controlar es recopilar los datos necesarios mediante la medición, luego

la comparación de los mismos con los resultados deseados y por último la corrección de las

desviaciones mediante los programas de mejora además de coincidir en la importancia de su

empleo a priori.

Las diferencias solo radican en los plazos que se toman para controlar, los hay desde largo

plazo hasta diarios.

Podemos resumir esta parte planteando que:

La eficiencia del control está en asegurar la anticipación de los cambios del entorno y su

impacto en la empresa.

La mejor forma de control es aquella que promueve el autocontrol de las personas mientras

actúan y toman decisiones, pues garantiza la motivación y la identificación con los objetivos de

la empresa.

Todo control debe ser complementado con un análisis formalizado que brinde la información

necesaria para conocer los resultados de la gestión interna.

El control debe ser realizado por la alta dirección y por todos y cada uno de los componentes

de la organización, aunque a mayor responsabilidad mayor involucramiento debe existir.

Ser adaptado a la cultura de la empresa y a las personas.

Ser flexible para contribuir a motivar hacia el comportamiento deseado más que a coaccionar

hacia el mismo.

No ser realizado a posteriori, sino ser un ejercicio permanente de adaptación de la

organización al entorno.

Gestión:

Según Companys Pascual (management) es el conjunto Planificación – Organización – Control;

Planificación equivale a la formulación de objetivos y las líneas de acción para alcanzarlos, se

centra en seleccionar los objetivos de la organización que tienen repercusión en la producción,

elaborarlos en términos productivos y completarlos con objetivos derivados, establecer las

políticas, programas y procedimientos para el alcance; Organización es la estructuración de

tareas, distribución de responsabilidades y autoridad, dirección de personas y coordinación de

esfuerzos en vías de la consecución de los objetivos, establecimiento de las estructuras

formales de división del trabajo dentro del subsistema, determinar, enumerar y definir las

actividades requeridas, la responsabilidad de realizarlo; Control garantiza que los resultados y

rendimientos obtenidos se encuentren dentro del intervalo marcado y en dependencia de esto

tomar las medidas correctoras, su información se toma directamente de las operaciones.

Como resumen se puede plantear que:

Por gestión se entiende, la dirección de las acciones que contribuyan a tomar decisiones

orientadas a alcanzar los objetivos trazados, medir los resultados obtenidos, para finalmente,

orientar la acción hacia la mejora permanente del sistema.

Todo sistema de gestión de la producción debe estar orientado hacia el logro de los objetivos

de la organización y esto sólo es posible mediante el control de gestión.

Control de Gestión:

En términos generales, se puede decir que el control debe servir de guía para alcanzar

eficazmente los objetivos planteados con el mejor uso de los recursos disponibles (técnicos,

humanos, financieros, etc.). Por ello podemos definir el control de gestión como un proceso de

retroalimentación de información de uso eficiente de los recursos disponibles de una empresa

para lograr los objetivos planteados.

Los condicionantes del control de gestión:

El primer condicionante es el entorno. Puede ser un entorno estable o dinámico, variable

cíclicamente o completamente atípico. La adaptación al entorno cambiante puede ser la clave

del desarrollo de la empresa.

Los objetivos de la empresa también condicionan el sistema de control de gestión, según sean

de rentabilidad, de crecimiento, sociales y medioambientales, etc.

La estructura de la organización, según sea funcional o divisional, implica establecer variables

distintas, y por ende objetivos y sistemas de control también distintos.

El tamaño de la empresa está directamente relacionado con la centralización. En la medida

que el volumen aumenta es necesaria la descentralización, pues hay más cantidad de

información y complejidad creciente en la toma de decisiones.

Por último, la cultura de la empresa, en el sentido de las relaciones humanas en la

organización, es un factor determinante del control de gestión, sin olvidar el sistema de

incentivos y motivación del personal.

Los fines del control de gestión.

El fin último del control de gestión es el uso eficiente de los recursos disponibles para la

consecución de los objetivos.

Sin embargo podemos concretar otros fines más específicos como los siguientes:

Informar: Consiste en transmitir y comunicar la información necesaria para la toma de

decisiones.

Coordinar: Trata de encaminar todas las actividades eficazmente a la consecución de los

objetivos.

Evaluar: La consecución de las metas (objetivos) se logra gracias a las personas, y su valoración

es la que pone de manifiesto la satisfacción del logro.

Motivar: El impulso y la ayuda a todo responsable es de capital importancia para la

consecución de los objetivos.

Los instrumentos del control de gestión.